Ben je een MKB-ondernemer met grotere ambities dan de bank wil financieren? Een unitranche financiering kan je helpen om je dromen waar te maken. In deze blogpost leggen we uit wat een unitranche financiering is, hoe het werkt en hoe je het kunt gebruiken om je onderneming te laten groeien.

In toenemende mate zien wij steeds meer aanbieders in het (grotere) mkb die dit soort financieringen aanbieden. Wij verwachten dan ook, gezien de terugtrekkende beweging van banken in het mkb, dat dit type financiering in populariteit gaat toenemen. Een unitranche lening wordt met name ingezet bij groei- en overnamefinancieringen. Een unitranche financiering kent geen, of zeer beperkte aflossingen gedurende de looptijd.

Lees daarom snel verder om erachter te komen hoe jij je onderneming naar het volgende niveau kunt tillen met behulp van een unitranche financiering.

Allereerst, wat is een unitranche financiering?

Een unitranche financiering, ook wel “single tranche financing” genoemd, is eigenlijk 2 producten in een product. Het is een combinatie van een senior lening (zoals een banklening) en een mezzanine lening (achtergestelde lening) verpakt in een lening.

Deze financiering is in een enkele tranche (dus niet een aparte senior lening en een aparte mezzanine lening) verstrekt en heeft een vast rentepercentage en een enkele set met voorwaarden.

Er kleven veel voordelen aan een unitranche financiering, hieronder kun je een aantal vinden:

- Snelle toegang tot financiële middelen: met unitranche financiering hoeft een onderneming niet te wachten tot het hele bedrag is opgehaald via verschillende tranches of financieringsrondes. Dit maakt het gemakkelijker om snel te investeren in de groei van de onderneming;

- Lagere financieringskosten I: omdat er geen kosten verbonden zijn aan het opzetten van verschillende lening contracten bij verschillende financiers, zal het de kosten (afsluitprovisie) van de financiering verlagen;

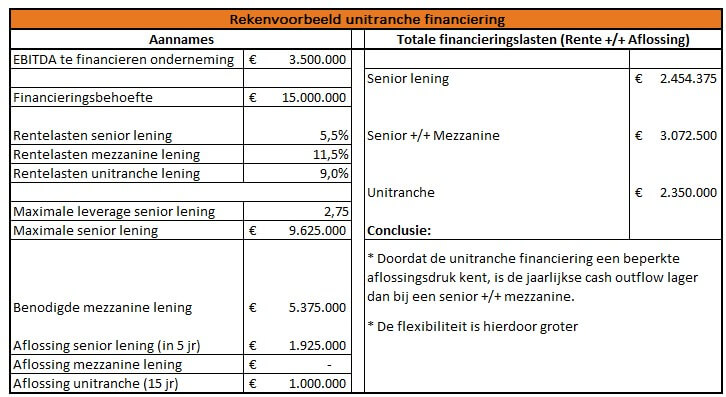

- Lagere financieringskosten II: een rente- en aflossingsdruk op een unitranche zijn veelal lager dan op een senior lening +/+ een mezzanine lening. In het rekenvoorbeeld hieronder tonen we dit aan;

- Flexibiliteit: een unitranche financiering kan aangepast worden aan de specifieke behoeften van de onderneming. Dit zorgt voor flexibiliteit als de behoeften van de onderneming veranderen;

- Geen zorgen over verwatering van eigendom: met unitranche financiering hoeft de onderneming geen nieuwe aandeelhouders aan te trekken, wat kan helpen om de verwateren van de aandelen te verminderen;

- Hogere leverage: door het inpassen van een unitranche financiering hoeft er minder eigen geld ingebracht te worden. Met name bij overnamefinanciering leidt dit tot een hogere leverage en een hoger rendement op het eigen vermogen;

- Niet meerdere financieringsrondes: omdat de financiering in één keer plaatsvindt, hoeft de onderneming zich niet bezig te houden met het opzetten van verschillende financieringsrondes, wat tijd en middelen kan besparen.

Wel moet je op de volgende punten letten voordat je een unitranche financiering aantrekt:

- Hogere rente: het rentepercentage van een unitranche financiering is vaak hoger dan bij andere vormen van financiering. De financier loopt meer risico omdat de financiering wordt verstrekt op basis van groei die nog bewerkstelligd moet worden (toekomstige inkomsten). Het is belangrijk om het rentepercentage zorgvuldig te overwegen en te vergelijken met andere financieringsopties.

- Vaste terugbetalingsperiode: de terugbetalingsperiode kan variëren, afhankelijk van de specifieke afspraken met de lenende partij. Zorg ervoor dat je in staat bent om de financiering op tijd terug te betalen. Waak voor een te hoge leverage;

- Specifieke voorwaarden: lees de voorwaarden zorgvuldig door en begrijp ze voordat je eraan begint. De voorwaarden zijn veelal complexer dan bij reguliere senior leningen. Dit kan helpen om onaangename verrassingen te voorkomen in de toekomst;

- Alternatieven: voordat je besluit om een unitranche financiering aan te trekken, is het belangrijk om te overwegen of er andere financieringsopties beschikbaar zijn die beter aansluiten bij je behoeften.

- Risico’s: net als bij elke vorm van financiering, is er altijd een bepaald risico aanwezig bij unitranche financiering. Denk goed na over het risico dat je bereid bent te nemen en zorg ervoor dat je in staat bent om het geleende bedrag terug te betalen.

Rekenvoorbeeld:

Uit de bovenstaande rekenvoorbeeld blijkt dat de totale lasten voor een unitranche lening lager liggen dan bij een senior lening +/+ een mezzanine lening.

De unitranche lening wordt in toenemende mate steeds populairder in Nederland. Ook het aantal (buitenlandse) aanbieders dat bereid is om een unitranche financiering te verstrekken neemt steeds meer toe. Een unitranche financiering kan worden aangevraagd bij een financieringsbehoefte vanaf EUR 3.000.000 – EUR 5.000.000. Bedrijven die een unitranche lening willen aanvragen dienen een EBITDA van minimaal +/- EUR 1.500.000 te hebben.

Mocht je na het lezen van deze blog getriggerd zijn om contact op te nemen met Tiger Corporate Finance, kun je dat op de volgende manier doen. Bel ons op +31 6 22 72 31 80 of mail ons naar info@tigercfs.nl